Les insolvabilités devraient chuter de seulement 3 % en 2016, la performance la moins bonne depuis 2012.

En résumé :

- Atradius ne prévoit pas d'amélioration des défaillances en 2016 sur la majorité des marchés. Une amélioration de seulement 3% est attendue, le taux le plus bas depuis 2012.

- L'environnement concurrentiel et les prix bas des matières premières accroissent les risques commerciaux et les faillites pourraient augmenter malgré un renforcement des économies nationales.

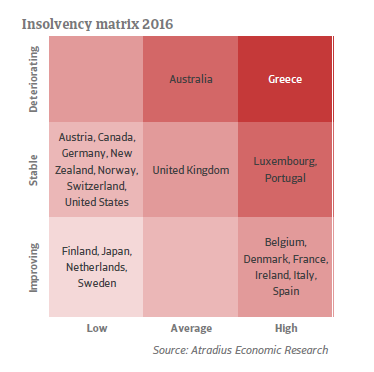

Les risques commerciaux augmentent en 2016

Sur une majorité de marchés, les risques commerciaux devraient augmenter en 2016. Atradius ne prévoit pas d'amélioration significative des défaillances en 2016, avec des risques étroitement liés aux faibles prix du pétrole, à la politique monétaire américiane et à l'impact incertain du ralentissement économique des marchés émergeants.

Le faible niveau du prix des matières premières devrait continuer de peser sur les prévisions économiques des pays dépendants des produits de base. Cela concerne l'Australie et la Norvège où les exportations de matières premières correspondent à 60% des exportations totales. Tandis que les deux pays s'adaptent lentement, aidés par une dépréciation des monnaies et un assouplissement des politiques monétaires, les faillites devraient augmenter de 6% en Australie et demeurer constantes en Norvège. L'Amérique du Nord devrait également être soumis à la pression sur les prix du pétrole du fait de l'investissement restreint vers l'onéreux pétrole Américain et Canadien. Les défaillances du Canada devraient rester stables et les Etats-Unis devraient connaître une légère baisse de 2%.

Particulièrement pour les pays d'Asie-Pacifique - Australie, Japon et Nouvelle Zélande - les perturbations financières des marchés émergeants, dont le ralentissement économique de la Chine, seront un obstacle pour les entreprises. La demande plus faible dans les marchés émergeants, exacerbée par des devises nationales faibles, continuera de peser sur les entreprises exportatrices de la zone Euro, des Etats-Unis, du Royaume-Uni et du Danemark, où les défaillances restent 58% plus élevées qu'en 2007.

La reprise économique de la Zone Euro

En ligne avec la solide reprise économique de la Zone Euro, l'environnement commercial devrait s'améliorer cette année encore. Avec seulement -5% de baisse globale sur les défaillances, l'amélioration de la situation est moins bonne qu'en 2014, quand l'économie était beaucoup plus fragile. Le nombre total d'entreprises dont les prévisions attendent une faillite en 2016 est toujours 67% plus haut qu'en 2007.

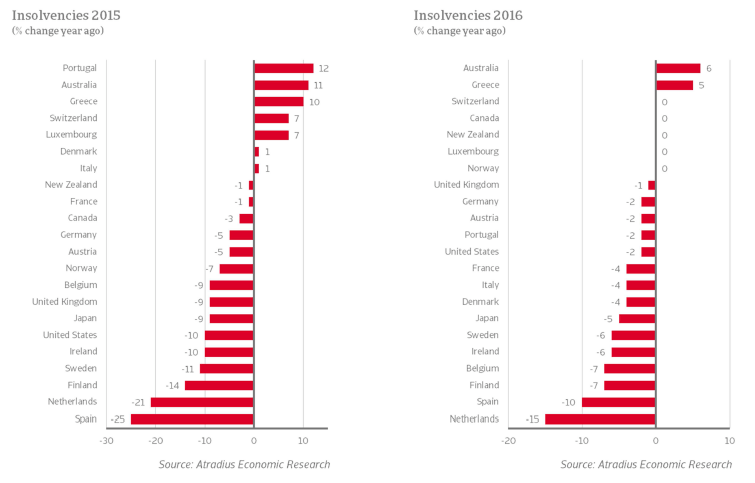

La Grèce, en particulier, pèse sur les prévisions de la Zone Euro avec une augmentation de 5% des faillites prévue pour 2016, suite aux 10% estimés en 2015. L'instabilité politique, la faible consommation et les contrôles des capitaux contribuent à créer un environnement commercial difficile pour les petites et moyennes entreprises représentant la majeure partie de l'économie en Grèce. La crise actuelle de l'endettement en Grèce a engendré des taux nationaux de défaillances cinq fois plus élevés qu'en 2007.

Le niveau de faillites à travers la Zone Euro reste indéniablement plus haut qu'avant la crise financière mondiale. Le niveau Portugais est 4,4 fois plus élevé qu'en 2007, 2,8 fois plus élevé en Italie et 2,5 fois plus haut en Espagne.

Une nouvelle fois, les Pays-Bas et l'Espagne devraient connaître les meilleures améliorations en 2016. La dynamique reprise économique en Irlande, l'autre pays "Top Runner" en 2015, devrait légèrement faiblir cette année, avec des défaillances qui ne devraient baisser que de 6% et, comme en Espagne, rester deux fois plus élevé que les niveaux d'avant crise.

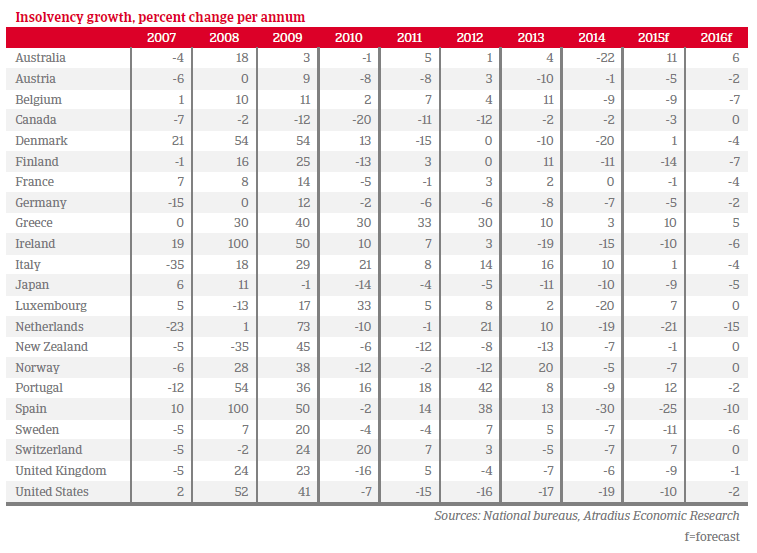

Croissance des défaillances (% par année)

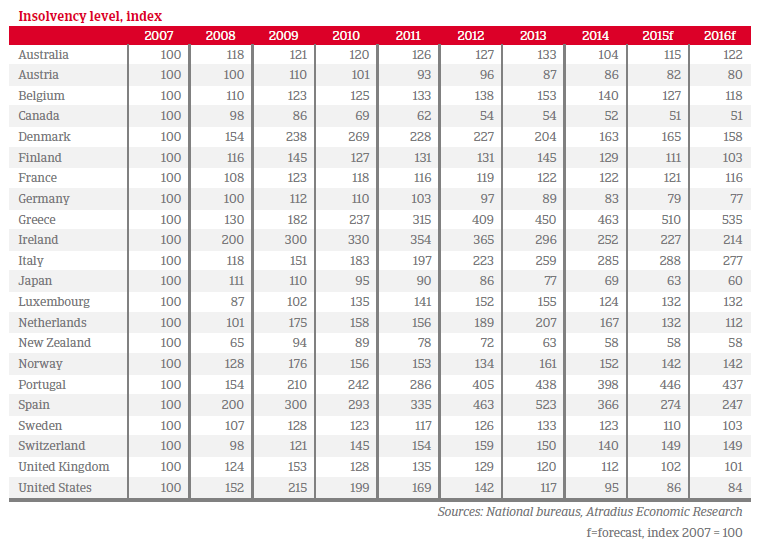

Niveau de défaillance, index